Resumen

En México, los problemas derivados en el autotransporte público federal de carga no facilitan el flujo de productos, servicios y el tránsito de mercancías de una manera ágil, eficiente y a un bajo costo, ocasionando con ello que el desempeño logístico no sea el más adecuado para contribuir con el crecimiento y desarrollo de México.

Considerando la existencia de diferentes enfoques con respecto a los factores que afectan el crecimiento y desarrollo de México ocasionados por el autotransporte de carga, este proyecto de investigación utilizara la Teoría de los Recursos y Capacidades, la económica y la Administrativa para proponer un modelo que contribuya a obtener y mantener competencias logísticas en relación con la problemática del sector. Esta investigación se pretende realizar desde la perspectiva de los conductores de unidades hacia las externalidades negativas en la seguridad, el medio ambiente, en el ámbito legal, y en la estructura de las empresas transportistas.

Antecedentes

El autotransporte de carga es el principal modo de transporte, moviliza el 96% del total nacional de pasajeros, y el 56% de la carga nacional (SCT, 2022).

La flota vehicular de unidades motrices en el año 2022 se encontraba integrada como se muestra en la tabla No. 1.

Tabla No. 1: Total de Unidades Motrices en el Autotransporte Federal, 2022.

| Tipo de Transporte (Unidades Motrices) | No. de Unidades |

| Autotransporte de Carga | 632,252 |

| Transporte Terrestre de Pasajeros | 70,056 |

| Arrendamiento para carga | 38,275 |

| Transfer (unidades en frontera) | 51,780 |

| Transporte Privado de Carga | 32,878 |

| Paquetería y mensajería | 6,582 |

| Grúas de Arrastre y Salvamento | 12,047 |

| Transporte turístico por tierra | 97,303 |

Para el caso del Autotransporte de carga federal, existen 621 mil unidades de arrastre. Del tipo Chasis porta contenedores son 40,187 y del tipo plataformas son 126,635. (SCT, 2022). Este es el modelo de unidades que se utilizan normalmente en el transporte terrestre intermodal.

El crecimiento porcentual promedio de las unidades motrices del año 2001 al 2022 ha sido del 4.74%, el de las unidades de arrastre del 6.71%, como se muestra en la figura No. 1

Figura 1: Evolución del autotransporte de carga 2001 al 2022

Fuente: Estadística Básica del Autotransporte Federal 2022

El número de permisionarios del autotransporte de carga está constituido como se muestra en la tabla No. 2.

Tabla No. 2: Total de Permisionarios dados de alta en SCT, 2022.

| Clase de Servicio | No. de Personas Morales | No. de Personas Físicas | Total |

| Autotransporte de Carga General | 25,846 | 177,581 | 203,427 |

| Autotransporte de Carga Especializada | 6,295 | 8,810 | 15,105 |

| Total de Empresas | 32,141 | 186,391 | 218,532 |

El crecimiento porcentual promedio de las personas morales en la carga general por el período del 2001 al 2022 fue del 7.1% y el correspondiente a la carga especializada por el mismo período fue del 5.7% como se muestra en la figura 2.

Figura 2: Personas morales del autotransporte de carga por clase de servicio

Fuente: Estadística Básica del Autotransporte Federal 2022.

En el sector del autotransporte de carga conviven desde emprendimientos muy pequeños caracterizadas por una gran informalidad hasta empresas con un alto grado de profesionalismo y especialización, como se muestra en la tabla No. 3. El número de vehículos esta integrado como sigue: Unidades Motrices 632,252, unidades de arrastre 620,240, y grúas 528).

Tabla No. 3: Estructura Empresarial del Autotransporte de Carga

| Tipo de Empresa | Estrato en Unidades | Número de Empresas | % | Número de Vehículos | % |

| Hombre-Camión[1] | 1 a 5 | 160,773 | 81.1 | 295,253 | 23.6 |

| Pequeña | 6 a 30 | 32,040 | 16.2 | 369,844 | 29.5 |

| Mediana | 31 a 100 | 4,173 | 2.1 | 211,103 | 16.8 |

| Grande | Más de 100 | 1,286 | 0.6 | 376,820 | 30.1 |

| Total | 198,272 | 100 | 1,253,020 | 100 |

El crecimiento porcentual promedio del número de empresas clasificadas en la categoría de hombre camión en el período del 2007 al 2022 fue del 3.10% y en número de unidades representó el 2.99%. como se muestra en la figura 3.

Figura 3: Evolución de la estructura empresarial hombre-camión período 2007 al 2022

Fuente: Estadística Básica del Autotransporte Federal 2022.

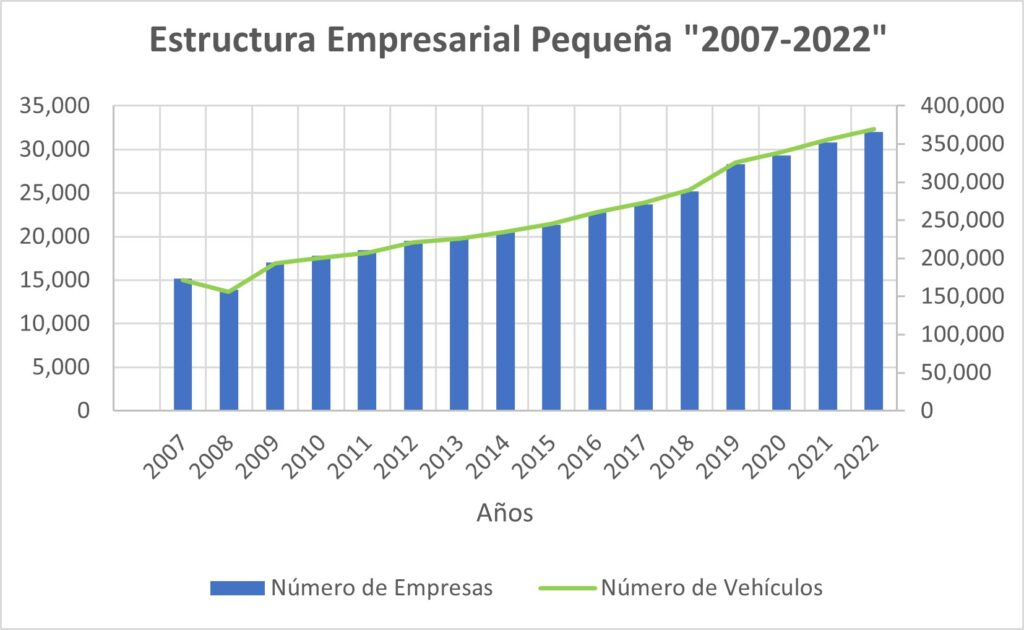

El crecimiento porcentual promedio del número de empresas clasificadas en la categoría de pequeñas en el período del 2007 al 2022 fue del 3.59% y del número de vehículos fue del 3.71%. como se muestra en la figura 4.

Figura 4: Evolución de la estructura empresarial pequeña período 2007-2022

Fuente: Estadística Básica del Autotransporte Federal 2022.

El crecimiento porcentual promedio del número de empresas clasificadas en la categoría de mediana en el período del 2007 al 2022 fue del 3.87% y el número de vehículos fue del 3.84% como se muestra en la figura 5.

Figura 5: Evolución de la estructura empresarial mediana período 2007-2022

Fuente: Estadística Básica del Autotransporte Federal 2022.

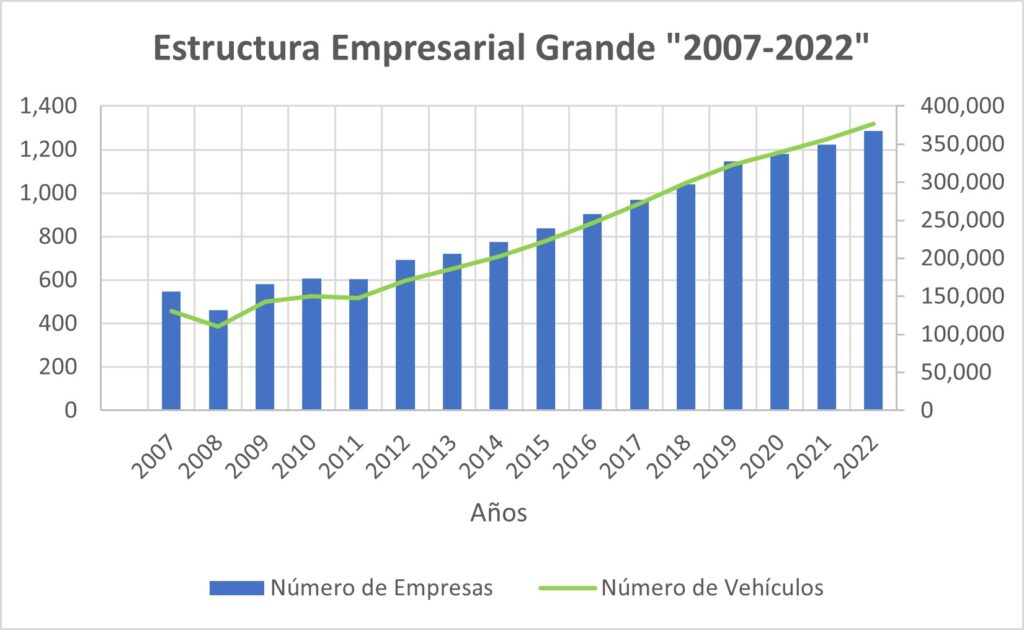

El crecimiento porcentual promedio del número de empresas clasificadas en la categoría de grande en el período del 2007 al 2022 fue del 4.22% y el número de vehículos fue del 5.24% como se muestra en la figura 6.

El total de mercancías transportadas por el sector del autotransporte en el año 2022 fueron 965 millones de toneladas, el modo terrestre representa el 56.8%, el transporte por agua representa el 29.8%, el transporte por ferrocarril representa el 13.3% y el transporte aéreo el 0.1% del total de mercancía transportada, como se muestra en la figura No. 7. (SCT,2022).

Figura 6: Evolución de la estructura empresarial grande período 2007-2022

Fuente: Estadística Básica del Autotransporte Federal 2022.

Figura No. 7: Participación de los Modos de Transporte (toneladas transportadas en 2022).

Fuente: Estadística Básica del Autotransporte Federal 2022.

El crecimiento promedio del número de unidades en el transporte no ha podido cubrir de manera satisfactoria el crecimiento de la oferta de mercancías transportadas. Así, por ejemplo, en el año de 1990 existían 178,130 unidades motrices y para el año 2017 ya circulaban en las carreteras 463,016 unidades motrices, representando un crecimiento del 260%, y para el año 2022 en el mercado circulaban 632,252 que representó un crecimiento con respecto al mismo año 1990 del 355%. Asimismo, en el año 1990 existían 44,853 unidades de arrastre, y para el año 2017, existían 453,916 unidades, representando un crecimiento del 1,012%, y para el año 2022 se encontraban registradas 620,240 unidades de arrastre que representó con respecto a 1990 un incremento del 1,382%. Como se muestra en la figura No. 8. (SCT, 2022).

Figura No. 8: Evolución del Parque Vehicular del Autotransporte por tipo de Unidades

Fuente: Estadística Básica del Autotransporte Federal 2022.

En el año de 1990 el autotransporte de carga desplazaba 149 millones de toneladas, y en el año 2017, 477 millones de toneladas lo que representó un crecimiento en el mercado de 320%, y para el año 2022 se transportaron por carretera 479 millones de toneladas que con respecto a 1990 representó un incremento de 321%. En el sector de carga especializada las toneladas transportadas en el mismo período pasaron de 20.3 millones de toneladas a 68.9 millones de toneladas lo que representó un 339% de crecimiento del año 2017 con respecto a 1990, y del 340% de crecimiento para el año 2022 comparándolo con 1990. (SCT, 2022). Como se muestra en la figura 9.

Figura No. 9: Toneladas transportadas por clase de servicio

Fuente: Estadística Básica del Autotransporte Federal 2022.

La evolución de la carga transportada por modo de transporte se ha incrementado del año de 1995 al año 2017, y 2022, como se muestra en la tabla No. 4.

Tabla No. 4: Comparativo de modos de transporte años 1995–2017 y 2022. (millones de toneladas)

| Años | Modos de Transporte | Total | |||

| Autotransporte de Carga | Transporte por Ferrocarril | Transporte por Agua | Transporte Aéreo | ||

| 1995 | 367 | 52 | 186 | .3 | 606 |

| % | 60.6 | 8.7 | 30.7 | 0 | 100 |

| 2017 | 547 | 127 | 308 | .7 | 982 |

| % | 55.7 | 12.9 | 31.3 | .1 | 100 |

| 2022 | 548.1 | 128.4 | 287.5 | 0.8 | 965 |

| % | 56.8 | 13.3 | 29.8 | 0.1 | 100 |

El cambio principal en el modo de transporte en estos 22 años se muestra en la figura No. 10.

Figura No. 10: Evolución de Carga Transportada por Modo de Transporte.

Fuente: Estadística Básica del Autotransporte Federal 2022.

Los ingresos directos a la federación por concepto de derechos, producción y aprovechamiento fueron para el ejercicio 2017 de 595 mil millones de pesos. El autotransporte federal (pasaje y carga) representa aproximadamente un 6.5% del PIB Nacional, y su comportamiento se muestra en la figura No. 11. (INEGI, 2023)

Figura No. 11: Producto Interno Bruto, periodicidad trimestral, (Millones pesos, precios corrientes).

Fuente: INEGI 2023.

Durante el año 2020 como consecuencia de la pandemia los exámenes psicofísicos integrales aplicados a conductores del autotransporte de carga se suspendieron. Los exámenes realizados en el año 2019, a 2021 fueron en total 648,243, como se muestra en la figura 12.

Figura 12. Exámenes psicofísicos integrales aplicados (2010-2023)

Fuente: Estadística Básica del Autotransporte Federal 2022.

En el año 2014 se estimaba un inventario de 314,000 operadores y de 395,552 unidades motrices, lo cual expresa una clara problemática de falta de mano de obra calificada en este sector desde hace más de 10 años. (SCT-2014).

Para el año 2022 se estima que el déficit de conductores en el mercado mexicano es cerca de 110 mil, lo que representa aproximadamente el 15% de la flota vehicular en el país.

No obstante, la relevancia del autotransporte de carga, el nivel de conocimiento sobre su desempeño es escaso, notablemente menor que el registrado en el caso de otros modos de transporte, como el ferrocarril, el marítimo y el aéreo. (Barbero et. al., 2017)

La eficiencia del autotransporte de carga impacta directamente en el desarrollo y crecimiento de México, ya que es uno de los pilares de las actividades logísticas, y por consiguiente se enfrenta al desafío de contribuir en el desarrollo integral de la economía. Asimismo, es un jugador clave para el comercio exterior (Barbero,2017).

El autotransporte de carga es la llave a la competitividad del país, y el costo en las cadenas de suministro reflejan no solo el precio de los servicios sino también su calidad.

Tres características distintivas del sector transportista son:

- El porcentaje que representan los hombres camión y las empresas pequeñas de la totalidad es el 97.3% (tabla No. 3),

- La escasa profesionalización (Barbero, 2017),

- La falta de mano de obra calificada (SCT-2014).

Retos y Problemas en el sector del Autotransporte de Carga

Los retos y problemas en el sector del autotransporte federal de carga son muchos y muy variados, derivado de la heterogeneidad en el mismo, de su nivel de desempeño, y de su amplio potencial de mejora. A continuación, se presentan algunos de ellos:

En la seguridad:

– Existe una alta siniestralidad por robo y accidentes en las carreteras mexicanas. En el año 2021 existieron en carreteras federales 15,020 accidentes, con 3,298 muertos y 8,217 heridos, y representaron perdidas en unidades monetarias por 1,636.79 millones de pesos (SCT, 2021). Las causas de estos se presentan en la tabla No. 5. Es evidente que se debe abordar la seguridad operativa en las carreteras como un área de atención prioritaria por razones humanitarias, de salud pública y económica.

Tabla No. 13: Principales Causantes de Accidentes de Tránsito en carreteras federales 2017

| Causante | % que representa (2017) | % que representa (2021) |

| Conductor | 87.38 % | 71.25 % |

| Peatón o Pasajero | 1.81 % | |

| Vehículo | 7.43 % | 13.34 % |

| Camino | 1.68 % | 9.95 % |

| Irrupción de Ganado | 1.26 % | 0.60 % |

| Agente natural | 0.44 % | 4.86 % |

– La seguridad vial en México ha quedado rezagada en relación con los avances mundiales actuales, por lo que se hace necesario comparar las medidas utilizadas en otros países y las metodologías usadas en su evaluación económica. (Contreras et. al., 2011).

– Según el informe de la Organización Mundial de la Salud (OMS), cada año se pierden aproximadamente 1,3 millones de vidas a consecuencia de estas lesiones. Entre 20 y 50 millones de personas sufren traumatismos no mortales, y muchos de ellos provocan una discapacidad. Casi la mitad de las defunciones por esta causa afectan a usuarios vulnerables de la vía pública, es decir, a peatones, ciclistas y motociclistas.

– Las lesiones causadas por el tránsito ocasionan pérdidas económicas considerables para las personas, sus familias y los países en su conjunto. Las colisiones debidas al tránsito cuestan a la mayoría de los países el 3% de su PIB. (OMS,2022)

– Los accidentes de tránsito representan la octava causa de muerte, y figuran dentro de las tres primeras causas para personas dentro del rango de edad de 5 a 44 años. Se pronostica que, si no se toman medidas urgentes, los accidentes de tránsito se convertirán en el año 2030 en la quinta causa de muerte. (OMS,2013). Sin embargo, la Asamblea General de las Naciones Unidas se ha fijado el objetivo de reducir este número al menos a la mitad. (OMS,2022).

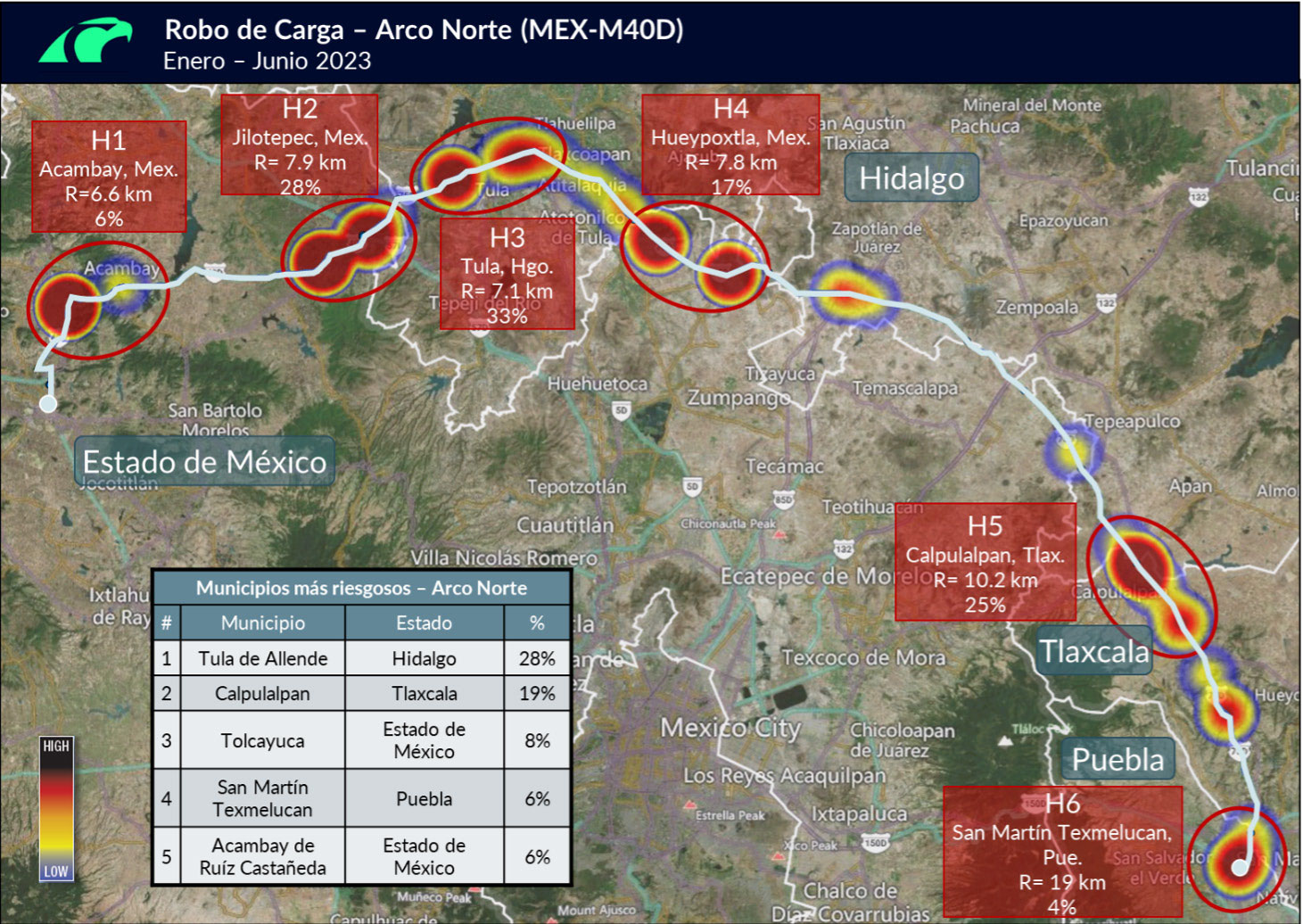

– La Canacar en su Agenda Económica del Autotransporte de carga 2022 informó a sus agremiados que el transporte de carga pesada tuvo un total de 4,261 robos nacionales a transportistas en el año 2022, de los cuales 3,717 fueron robos con violencia y 544 sin violencia, tal como se muestra en la Figura No. 5. (www. canacar.com.mx, consultada el 6 de julio de 2022).

Figura: 13. Incidencia Delictiva del fuero común, robo a transportistas (Número de robos)

Fuente: Canacar 2022.

– El sector asegurador distingue en 24 causas los siniestros al transporte de mercancías, de los cuales el robo ocupa 4 de ellas. Las clasificaciones resultan de combinar el tipo de robo (parcial o total) y la distinción (con violencia y sin violencia). De acuerdo con la Institución Mexicana de Instituciones de Seguros (AMIS), al cierre del ejercicio de marzo de 2023, el robo sumo 11,024 para Pick up’s y 8,685 para equipos pesados en el periodo de 2022 a 2023 en donde el robo a equipo pesado aumento un 26.5% tal como se observa en la Figura No. 14, donde el robo a semirremolques (Caja seca) asegurados fue de 537.La recuperación de equipo pesado asegurado en cifras de Abril-Marzo 2023 fue de 5,033 contra 8,685 robados. (AMIS, 2023).

Figura: 14 Robo por tipo de vehículos (Asegurados)

Fuente: AMIS 2023

– En el año 2021 el informe anual del Centro de Inteligencia para la Cadena de Suministro (SCIC) de Sensitech registró 19 mil 876 robos de carga en México, cifra 6% por debajo de un año antes. En promedio, se llevaron a cabo mil 656 robos al mes, es decir, un promedio de 54 robos al día. En el primer trimestre de 2021 reportó 4 mil 497 robos, en el segundo 4 mil 722, en el tercero 4 mil 958 y en el cuarto 5 mil 699. Las entidades con mayor concentración de eventos fueron: Estado de México con 36% y Puebla con 11%, mismos que repitieron posiciones en comparación con el año pasado. De acuerdo con la escala de riesgo del SCIC, el país se encuentra en un nivel “severo” de riesgo, derivado del número total de robos, la concentración regional de ellos en el centro y sureste del país, además de que, en un 96% se hizo uso de la violencia para cometer los ilícitos. Figura No. 15.

Figura No. 15: Escala de Riesgo robos al transporte

Fuente: SENSITECH 2021

En el medio ambiente:

– El sector del autotransporte tiene una fuerte contribución sobre los factores que inciden en la magnitud del cambio climático, debido a la quema de combustibles fósiles, a lo que se le suman actividades como cambios de uso de suelo, explotación de materiales, entre otras. (López et. al., 2013). Se pronostica que para el año 2050, el transporte contribuirá a nivel mundial con el 50 por ciento del dióxido de Carbono (CO2). (Fuente: Gradilla, 2012).

– No existen mecanismos en las empresas y políticas públicas que alimenten el proceso de transición hacia un transporte sustentable de carga en México, agrupadas en las siguientes líneas de acción: Cambio hacia modos de transporte con mayor eficiencia energética y menores externalidades negativas; Planeación y optimización de infraestructura con visión a largo plazo; Implantación de impuestos al combustible y el desarrollo de normas tanto de rendimiento del combustible como de niveles de emisiones, y; Desarrollo de una logística verde y la medición de la huella de carbono. (Gradilla, 2012).

– Aunque nuestras refinerías todavía no están preparadas para producir la gasolina y el diésel de ultra bajo contenido de azufre que exige la normatividad ambiental, y que es requisito indispensable para introducir nuevos motores de tecnología avanzada para reducir las emisiones a la atmósfera, la tendencia en el uso creciente de diésel como combustible en el autotransporte seguirá en aumento. Las marcas que ya han introducido vehículos a diésel en el país buscarán fortalecer su presencia en el mercado, sobre todo al promover que este tipo de combustible, además de garantizar mayor durabilidad a los sistemas avanzados de control de emisiones, contribuye a reducir las emisiones vehiculares y la concentración de contaminantes en la atmósfera. (Taboada, et. Al, 2009)

– La actividad económica en la que se desagrega la mayor cantidad de energía en México es en el sector del transporte representando el 38.87 %. (SENER, 2021). Asimismo, el diésel es el principal rubro del costo de las empresas transportistas.

– A partir del año 2011 el número de tomas clandestinas de combustible se fue incrementando año con año. De 1 361 tomas registradas ese año, se elevó a 14 910 en 2018, lo que representa un aumento de 1 000%. De 2016 a 2018 el crecimiento promedio de tomas comienza a estabilizarse. La tasa de crecimiento fue de 142%. Esto no significa una reducción en el número absoluto de tomas clandestinas, simplemente sucedió que el ritmo de expansión del fenómeno no fue tan intenso como en el periodo anterior. Repuntan Guanajuato, Puebla y aparece el estado de Hidalgo, seguido de Tamaulipas y Veracruz. (Peschard, et. Al, 2021).

– Diferentes organismos en México intentan crear sinergias para consolidar el concepto de las cuatro hélices (gobierno, iniciativa privada, academia y organizaciones ciudadanas u ONG). Entidades estatales en México han comenzado con proyectos que impulsan la electromovilidad sobre todo para el movimiento de pasajeros y de carga intentando reducir la emisión de gs efecto invernadero por medio de la sustitución o reconversión de los vehículos térmicos (diésel) a eléctricos, aprovechando esquemas de fomento e incentivos para lograrlo. Este objetivo es todo un reto, qué con voluntad política, coordinación, estrategias y compromisos puede lograrse. (Nochebuena, et. Al, 2023)

En su estructura:

- Existen problemas en la estructura organizacional de las empresas transportistas que también afectan al desarrollo y crecimiento de México:

- El ingreso al mercado de empresas con sistemas de administración artesanal o poco formal, restándole competitividad al sector.

- La proliferación de hombres-camión con igualmente sistemas administrativos artesanales.

- La introducción masiva de unidades al mercado para ofrecer el servicio de autotransporte federal de carga, y que en muchos casos son procedentes del extranjero sin los correspondientes pagos de impuestos de importación. (Mercado et. al., 2011).

- Las tarifas del servicio se fijan y negocian libremente entre transportistas y clientes, sin embargo, el encarecimiento de sus insumos combinado con la fuerte competencia entre permisionarios, la depredación de tarifas, y las presiones de los clientes para reducir fletes han generado un ambiente de difícil supervivencia empresarial. (Moreno, 2014).

- No se permite la inversión extranjera directa en el capital de las empresas de transporte terrestre nacional de pasajeros, turismo, y carga, sin incluir los servicios de mensajería y paquetería. (Art. 6 LIE). Sin embargo, si está autorizada la inversión neutra, conforme al título quinto artículo 18 de la Ley de Inversión Extranjera). (Mendoza et. al., 2005).

- Se requiere la generación de índices de precios para la industria del autotransporte federal de carga, que busque su aplicación exclusivamente al ámbito del sector, y basado en cálculos en el grupo de insumos que realmente consume el autotransporte federal de carga, ya que la disminución del margen operativo se ocasiona por incrementos en sus principales insumos que ponen en riesgo la supervivencia de las empresas. (Moreno, 2014).

- En 2021 se estimaban más de 580,035 unidades, con edad promedio de 11 a 15 años, y más de 189,026 mil unidades con edad mayor a 21 años. (CANACAR, 2021).

En relación con los conductores de unidades:

- La organización sindical está poco arraigada, existen centrales obreras como la Confederación de Trabajadores de México o el Congreso del Trabajo que afilian a sindicatos de conductores, aunque es más frecuente encontrar estas estructuras en empresas de gran tamaño y en las dedicadas a transporte federal de pasajeros. (Mercado et. al., 2011).

- Existe un gran porcentaje de operadores que no obtienen las prestaciones de seguridad social que les corresponde por el ingreso que devengan. Hasta el año 2013, las empresas adheridas al convenio Canacar descontaban un porcentaje definido por concepto de Impuesto sobre la Renta y de Seguro Social, dependiendo de la categoría del operador (Tracto camión, Thorton, Maniobrista). (Mercado et. al., 2011).

- Las licencias Federales de Operadores se expiden sin considerar antecedentes delictivos o de siniestros cometidos previamente por el operador. (Requisitos para obtención de licencia federal de conductor, SCT, 2017).

- Los operadores de unidades de autotransporte federal de carga normalmente son empíricos, es decir, el oficio se obtiene de manera informal. No existe un elevado grado de profesionalización del operador que tenga conocimientos de “Conducción Técnica”, y es fundamental que cada conductor tenga la oportunidad de lograr este estilo de manejo y una mentalidad que le permita la búsqueda sistemática de una conducción eficiente y sobre todo “pensada”. (Rafael, Hernández, 2012).

- No se tiene certeza de contratar a un buen operador, ya que no existe un buró de operadores con todos sus generales en la Secretaría de Comunicaciones y Transportes que especifique o brinde información de accidentes, robos, o delitos cometidos por los mismos.

En el marco legal

- La informalidad en el sector disminuye la recaudación fiscal, motiva la competencia desleal entre las empresas transportistas. (Barbero et. al., 2017).

- Se ha propiciado una fuerte competencia por la importación de camiones y remolques usados norteamericanos, apareciendo la depredación de tarifas, ofreciendo servicio a precios por debajo de los costos de operación. Esta práctica desleal se continúa realizando, ya que la autoridad correspondiente permite la circulación de estas unidades al entregarles sus correspondientes placas metálicas. (Moreno, 2014).

- Existen cifras no oficiales que ubican un volumen de 40,000 unidades con estas características, aunque hay organizaciones que ubican hasta 100,000 unidades ilegales en el país. (Mercado et. al., 2011).

- La Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT) dio a conocer que la importación acumulada de vehículos pesados usados de enero a octubre alcanzó 9,153 unidades que comparadas con las 7,913 importadas durante el mismo periodo del 2020, significan un crecimiento 15.7%, haciendo de 2021, el año con el mayor número de vehículos pesados importados usados desde 2014 y el tercero más alto desde 2009. “La importación desmedida de vehículos chatarra se genera, entre otros factores, porque muchos de estos vehículos ya no cumplen los estándares para circular en EE.UU., por lo cual son desechados en ese país por los riesgos que generan en términos de seguridad vial e impacto al medio ambiente. No obstante, son importados al país, sin cumplir los estándares de seguridad, ni las condiciones físicos-mecánicas necesarias para ofrecer una opción de movilidad segura, suficiente, eficiente y no contaminante. Por esta razón, es necesario tener en México un sistema normativo y de supervisión robusto que se cumpla, para que no circulen vehículos de desecho de otros países.

- En el sector del autotransporte de carga federal en México, las leyes, reglamentos u otras regulaciones impuestas por el gobierno federal restringen indebidamente el buen funcionamiento en el sector. (OCDE, 2017).

Planteamiento del Problema:

La falta de profesionalización en el autotransporte federal de carga disminuye la competitividad del sector transportista.

Objetivo General

Por consiguiente, el objetivo general de esta investigación es contribuir en la profesionalización del autotransporte federal de carga en México. La posibilidad de fundamentar sólidamente conclusiones sobre el sector es notablemente amplia y heterogénea, por lo que el esfuerzo de este trabajo estará vinculado con la competitividad del sector a través de la generación de conocimiento.

Es de tal magnitud la importancia que representa el conocimiento logístico en el crecimiento y desarrollo del sector transportista que el Instituto Mexicano de Transporte fue seleccionado por el Conacyt como líder nacional de la red temática de investigación en la red SiT-LOG, y que tiene por objetivo contribuir en el desarrollo de la ciencia, tecnología, innovación, y capital humano de alto nivel que impacten en la competitividad del transporte y logística en México. A continuación, se presenta el clip del lanzamiento de esta iniciativa. (Se requiere conexión a internet y dar alt + click derecho en el ícono para poder visualizar).

(“Red Temática de Investigación en Sistemas de Transporte y Logística”, 2015)

Pregunta de Investigación

¿La falta de profesionalización del autotransporte federal de carga disminuye la competitividad del sector transportista?

Inferencia de Trabajo

Si se profesionaliza el autotransporte federal carga, entonces se aumenta la competitividad del sector transportista.

Justificación

El transporte de mercancías por carretera es una actividad logística, estratégica para el desarrollo nacional. El movimiento de materias primas y de productos elaborados, cuando es eficaz, rápido y seguro, contribuye al abasto regular y suficiente, así como al dinamismo de la economía.

El transporte carretero literalmente mueve a México. Del total de los bienes que trasladan cada año por tierra, mar, y aire, el autotransporte es el que más moviliza en todo el país. Cada año se encarga de transportar el 56% del peso total de las mercancías, lo que a su vez representa el 81% del valor de la producción nacional. Cada día circulan por autopistas, carreteras y caminos 700,000 unidades de carga y arrastre, operadas por más de 126,000 permisionarios que generan fuentes de empleo a miles de personas que dependen de esta actividad. (Canacar, 2014).

La competencia contribuye a una mayor productividad, competitividad y crecimiento económico. Para que los mercados funcionen en competencia se requiere de un marco regulatorio que la promueva (OCDE, 2016). Uno de los sectores de la economía con mayor impacto en la eficiencia de los mercados es el sector del transporte. Un marco regulatorio de calidad que asegure elementos de seguridad y equidad fiscal, por ejemplo, en el traslado de mercancías, en la aplicación correcta de estímulos fiscales y facilidades administrativas, en la seguridad social, en la aplicación de cargas regulatorias mínimas, etc., contribuirán a aumentar la eficiencia en el mercado, y por consiguiente la productividad y el crecimiento económico. La profesionalización de las empresas transportistas contribuyen en la sofisticación de las cadenas de suministro, y sus competencias logísticas representan un diferenciador en la competitividad de estas.

Se propone esta investigación del autotransporte federal de carga mediante la generación de conocimiento desde la perspectiva de los conductores u operadores de unidades. Este fascinante ámbito de investigación que integra a la teoría económica, la administrativa, y la de recursos y capacidades promete proporcionar una nueva perspectiva para la Dirección de Empresas y las Políticas Públicas. Por consiguiente, Se busca un modelo con un fuerte poder explicativo orientado desde la perspectiva de los conductores de unidades que contribuyan con la gobernabilidad del transporte.

El punto de inflexión de esta investigación se encuentra enmarcado en la teoría económica, en la administrativa, y en la teoría de los Recursos y Capacidades, que establece que las personas son el principal activo de la empresa, en sus conocimientos y compromisos reside el factor diferencial que permite alcanzar el éxito en las organizaciones, y de su valor, depende el destino de cualquier empresa del sector transportista. El objetivo debe ser que las empresas en este sector se entiendan como una comunidad de personas donde la relación que se sostiene con los conductores de unidades y trabajadores en general sea en primer término, desde el escrupuloso respeto por la legalidad vigente. (Bibu, 2008, Ionica, Maria, Tala, y Brindusoiu, 2008).

El alcance y aplicación de esta investigación es proponer un modelo que contribuya a obtener y mantener competencias logísticas en relación con la problemática del sector transportista.

Método y tipo de Investigación.

Se considera que en esta investigación existirán dos momentos, en el primero tendrá su punto de inflexión a través del método Hipotético-Deductivo, y de tipo descriptiva, ya que se buscará indicar los rasgos más peculiares y diferenciadores del sector del autotransporte, así como la relación que existe con las teorías propuestas. Asimismo, esta investigación será de corte transversal, debido a que se realizará en un lapso relativamente corto.

El segundo momento metodológico corresponderá al diseño de la investigación, a la operacionalización de variables, a la determinación de la población y muestra, y a la determinación de las técnicas e instrumentos de medición y recolección de datos.

Diversos productos se esperan de esta investigación.

1.- Elaboración de documentos para ser publicados en revistas científicas y en los principales medios de difusión del sector transportista.

2.- Realización de cursos con base en el diseño de propuestas de solución para el sector transportista.

3.- Realización de diplomados con base en resultados obtenidos en esta investigación.

4.- Memoria de cada trabajo realizado para poder compartir con empresas del sector transportista.

La población que se beneficiara con esta investigación son las siguientes:

1.- Las empresas transportistas,

2.- La plantilla laboral de operadores,

3.- Los usuarios del transporte federal de carga,

4.- La sociedad en general que hace uso de las carreteras federales de México.

En la tabla 14. “Programa de profesionalización para elevar la competitividad del autotransporte”, se señalan las principales áreas de investigación y sesiones de cursos para los departamentos de dirección, administrativos, operativos y de control que existen en las empresas transportistas.

Tabla 14: Programa de profesionalización para elevar la competitividad del autotransporte

| Margen Operativo | Siniestralidad por robo (patrimonial) y accidentes (vial) | Integración a las cadenas de suministro | Transporte Sustentable | Gestión de conductores |

| Cálculo de tarifas en el autotransporte de carga en México. | Monitoreo efectivo de unidades para elevar la competitividad de la empresa transportista | KPI´s Indicadores de desempeño en logística y transporte | Control del combustible llave a la competitividad de las empresas del autotransporte de carga | Administración de conductores para elevar la competitividad de las empresas transportistas |

| Control del costo de llantas para elevar la competitividad de la empresa transportista. | La planeación de rutas y la evaluación de riesgos para elevar la competitividad de la empresa transportista | Recomendaciones para vender exitosamente servicios logísticos | Conducción técnico – económica para elevar la competitividad de la empresa transportista | Cómo transformar la actitud de los conductores para elevar la competitividad del autotransporte |

| Prospección y venta de los servicios de transporte | Medidas de prevención contra el robo de unidades para elevar la competitividad de las empresas del autotransporte de carga | El contexto macroeconomico del Transporte | HAZMAT – Regulacion y normas en el transporte de productos y materiales peligrosos | Cómo reducir la rotación de conductores para elevar la competitividad de la empresa transportista |

| Análisis del régimen fiscal de las empresas transportistas | Prevención de delitos en el autotransporte para elevar la competitividad de la empresa | Minitab aplicado en logística y transporte para elevar la competitividad (Principiantes) | Regulacion y tarifas del servicio de grúas federales | Formación de instructores internos de conductores para elevar la competitividad de la empresa transportista |

| Impugnación de infracciones en el sector del autotransporte. | La aplicación de inteligencia emocional en la conducción de unidades para la prevención de accidentes en el autotransporte | Metodología de la investigación y estadística inferencial aplicada en logística y transporte para elevar la competitividad | Análisis de Reglamentos federales del autotransporte en México | Atracción, selección e integración de conductores del autotransporte para lograr mayor permanencia y elevar la competitividad |

| Sueldos y Salarios | Sistema de prevención de siniestros viales para elevar la competitividad d ela empresa transportista | Logistica intermodal | Normatividad del autotransporte en México | Medicina en el autotransporte |

| Administración de flotillas de autotransporte | Administración de crisis en operaciones de logística y transporte | Minitab aplicado en logística y transporte para elevar la competitividad (Avanzados) | Prevención de enfermedades en el autotransporte | El liderazgo del jefe de tráfico y la competitividad de la empresa |

| Rentabilidad de rutas | Inspección de unidades de transporte de carga con base en criterios de seguridad de Ctpat y OEA | Formación de auditores para certificación C-tpat y OEA | La función del jefe de tráfico y la competitividad de la empresa transportista | |

| Cómo calcular costos y tarifas de almacenaje | Actualización de perfiles OEA | Cómo mejorar el desempeño de conductores para elevar la competitividad de las empresas transportistas | ||

| Presupuesto operativo | Formador de formadores | |||

| Transformando la gestión de Recursos Humanos para elevar la competitividad de la empresa transportista | ||||

| Formación de conductores | ||||

| NOM 035 | ||||

| Diseño de esquema de compensaciones |

Fuente: Elaboración propia

En la figura 16. “Programa de profesionalización para elevar la competitividad del autotransporte de carga” se señalan las principales áreas de capacitación que requieren los conductores de unidades para alcanzar el distintivo de “operador certificado”, está dividida en siete niveles tomando como idea general las cintas de karate, comenzando por la blanca y terminando en la negra, para posteriormente avanzar con programas de mejora continua.

Finalmente, en la figura 17, se presenta el modelo propuesto que correlaciona a la profesionalización y competitividad del sector del autotransporte de carga. Este diagrama propone el trabajo en conjunto para profesionalizar el sector del autotransporte a través de las empresas transportistas, las empresas proveedoras de carga, y las instancias gubernamentales. Las primeras con liderazgo responsable y las segundas con el establecimiento de un marco normativo competitivo.

Figura 16: Áreas de capacitación para certificación de conductores.

Fuente: Elaboración propia

Figura 17: Modelo de competitividad del autotransporte de carga en México

Fuente: Elaboración propia

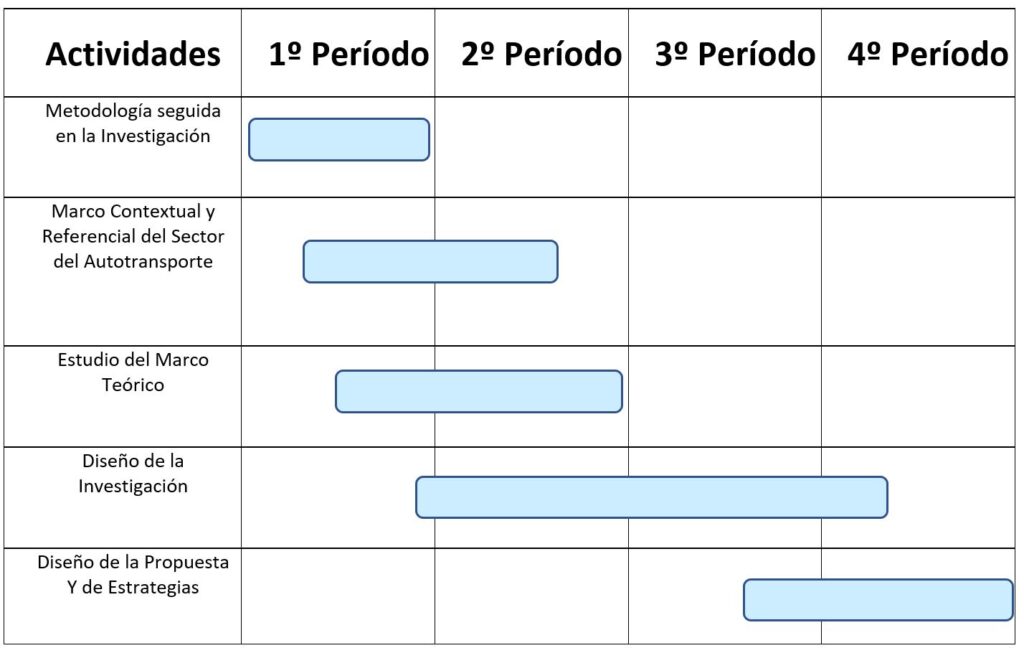

En la figura No. 18 y 19 se muestran el cronograma de actividades para ser desarrolladas en esta investigación.

Figura 18: Cronograma De Actividades

Figura 19: Programa de Trabajo (línea de tiempo)

Bibliografía

Artal Tur, A.; (2002). Comercio Exterior de la Unión Europea y política común de transporte: El transporte marítimo de corta distancia y la intermodalidad, Universidad Politécnica de Cartagena (España), repositorio.upct.es

Barbero, J., Guerrero, P.; (2017). El transporte Automotor de Carga en América Latina, Banco Interamericano de Desarrollo.

Bibu, N., Sala, D., Pantea, M., y Bizoi, G. (2008). Considerations about the influence factor on the Competitiveness of SMES´s from Wetstern Region of Romania.

Canacar, (2014). 25 años de Compromiso con México, México D.F.

Contreras, A., Mendoza, A., Gutiérrez, J. (2011). Eficacia y/o Efectividad de medidas de seguridad vial utilizadas en diferentes países, Instituto Mexicano del Transporte, PT 342, Secretaría de Comunicaciones y Transportes, (p-1-2), Sanfandila, Qro.

EIA, (2015), Energy Information Administration, 2015. U.S.A.

Gradilla, L. (2012). Transporte de Carga en México: Transición hacia un sistema sustentable, Instituto Mexicano del Transporte, PT 383, Secretaría de Comunicaciones y Transportes, Sanfandila, Qro.

Ioncica, D., Maria, I., Tala, M., y Brindusoiu, C. (2008). The factors of competitiveness in the hospitality industry and the competitive strategy of firms. Annals of the University of Oradea, Economic Science Series, 17(2), pp. 212-217.

Ley de Ingresos de la Federación para el Ejercicio Fiscal 2018; Diario Oficial de la Federación 15 de noviembre de 2017.

(LIE, 2018), Ley de Inversión Extranjera, última reforma publicada Diario Oficial de la Federación 15 jun 2018.

López, M., Téllez, R. (2013). Algunas Acciones Implementadas en México por el cambio climático, y su perspectiva futura, Instituto Mexicano del Transporte, PT 373, Secretaría de Comunicaciones y Transportes, Sanfandila, Qro.

Mendoza, L., Rico, O., (2005). Problemas en la Integración del Autotransporte de carga entre México y Estados Unidos, Instituto Mexicano del Transporte, PT 278, Secretaría de Comunicaciones y Transportes, (p-87), Sanfandila, Qro.

Mercado, J., Del Moral, M. Jiménez, J. (2011). Diseño del cuadro de mando integral aplicado a la integración del transporte en la Cadena de Suministro, la quinta perspectiva del Balanced Scorecard, Instituto Mexicano del Transporte, PT 347, Secretaría de Comunicaciones y Transportes, Sanfandila, Qro.

Moreno, E. (2014). Índice de Precios en el Transporte por Carretera, Instituto Mexicano del Transporte, PT 424, Secretaría de Comunicaciones y Transportes, Sanfandila, Qro.

Ospina, S.; (2015). Calidad de Servicio y Valor en el Transporte Intermodal de Mercancías, Tesis Doctoral, Universidad de Valencia, Facultad de Economía, España.

Rafael, M., Hernández, A. (2012). Manual de conducción técnica de vehículos automotores Diésel, Instituto Mexicano del Transporte, PT 360, Secretaría de Comunicaciones y Transportes, Sanfandila, Qro.

OCDE, 2017, Organización para la Cooperación y el Desarrollo Económico, Revisión de la Regulación del Transporte de Carga en México, Méx.

(SCT-2014), Estadística Básica del Autotransporte Federal 2017, Secretaría de Comunicaciones y Transportes, Subsecretaría de Transporte, Dirección General de Autotransporte Federal, México.

(SCT-2017), Estadística Básica del Autotransporte Federal 2017, Secretaría de Comunicaciones y Transportes, Subsecretaría de Transporte, Dirección General de Autotransporte Federal, México.

(SCT-2017), Estadística Accidentes de Transito 2017, Secretaría de Comunicaciones y Transportes, México.

SENER, (2016), Balance Nacional de Energía 2016, Secretaría de Energía, Dirección General de Planeación Energética, México, D.F.

Páginas de Internet

http://www.canacar.com.mx, Cámara Nacional del Autotransporte de Carga.

I. (2015, February 13). Red Temática de Investigación en Sistemas de Transporte y Logística. Retrieved September 29, 2018, from https://www.youtube.com/watch?v=3Na1YtGQp5M

http://www.imt.mx, Instituto Mexicano del Transporte.

http://www.inegi.org.mx/sistemas/bie/, Instituto Nacional de Estadística y Geografía.

http://www.sct.gob.mx, Secretaría de Comunicaciones y Transportes.

http://www.energia.gob.mx/, Secretaría de Energía:

http://www.eia.gov/petroleum/, Energy Information Administration, USA.